اتاق ایران آنلاین نوشت: مرکز پژوهشهای مجلس در قالب گزارشی، ضمن بررسی وضعیت صنعت گردشگری ایران و خسارات وارد شده به این صنعت در چند سال گذشته پیشنهاد تمدید معافیتهای مالیاتی موضوع ماده 132 قانون مالیاتهای مستقیم برای فعالین حوزه گردشگری را مطرح کرد.

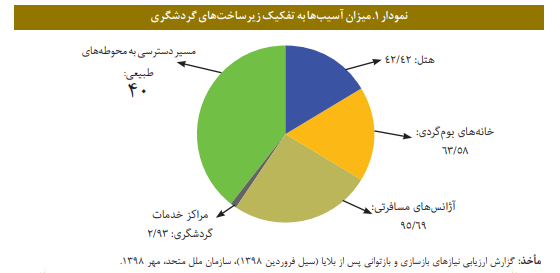

این مرکز به مرور اتفاقات تاثیرگذار بر حوزه گردشگری پیش از شیوع کرونا از جمله گرانی بنزین و سیل ویرانگر سال 98 پرداخته و در گزارش خود آورده است: برآورد مجموع خسارات سیل، چیزی در حدود 304 میلیارد ریال بوده است. در این میان، استان گلستان بیشترین آسیب در بدنه گردشگری خود را متحمل شده است؛ چیزی در حدود 131 میلیارد ریال خسارت.

این گزارش با اشاره به آسیبهای جدی صنعت گردشگری ایران همزمان با شیوع بیماری کووید- به استناد گزارش شورای جهانی سفر و گردشگری آورده است: تنها در یک سال (2019-2020) درآمدهای حاصل از گردشگری ورودی به کشور در حدود 86 درصد و درآمد حاصل از گردشگری داخلی در حدود 44 درصد کاهش داشته است. بر اساس آمارهای داخلی نیز تنها در 9 ماهه اول سال 1399 نسبت به مدت مشابه در سال 1398(پیش از شیوع کرونا) تعداد گردشگران ورودی به کشور حدود 93 درصد و تعداد گردشگران خروجی از کشور در حدود 91 درصد کاهش داشتهاند.

بر اساس این گزارش، تعداد گردشگران داخلی نیز در سال 1399 نسبت به سال 1398 طی 11 ماه در حدود 88 درصد کاهش را تجربه کرده است. علاوه بر این، بر اساس دادههای موجود با شیوع ویروس کووید- 19 درمجموع 87 هزار و 525 نفر در حوزه گردشگری شغل خود را از دست دادهاند و 207 هزار و 143 میلیارد ریال به تأسیسات گردشگری خسارت وارد شده است. در این میان، مراکز اقامتی با 54 درصد خسارت معادل 110 هزار و 801 میلیارد ریال، بیشترین میزان خسارت و مراکز اقامتی با 52 درصد برابر با 47 هزار و 79 نفر بیشترین میزان بیکاری ناشی از شیوع کرونا را تجربه کردهاند.

مرکز پژوهشهای مجلس با توجه به این آسیبها و در حمایت از صنعت گردشگری، پیشنهاد کرده است که هتلها و مراکز اقامتی گردشگری متعلق به اشخاص حقیقی که مجوز فعالیت یا پروانه بهرهبرداری را طی سالهای 1395 -1۳۹۵ دریافت کرده باشند در سالهای 1401 و 1402 مشمول معافیت مالیاتی صدر ماده (132) قانون مالیاتهای مستقیم مصوب 1394 شوند. همچنین معافیت مالیاتی در نظر گرفتهشده برای هتلها و مراکز اقامتی گردشگری در صدر ماده (132) قانون مالیاتهای مستقیم مصوب 1394 برای واحدهایی که مجوز فعالیت یا پروانه بهرهبرداری را طی سالهای 1۴۰۰ -1۳۹۵ دریافت کرده باشند به مدت دو سال تمدید شده و حکم بند «ر» ماده (132) قانون مالیاتهای مستقیم مصوب 1394 تا پایان سال 1402 تمدید شود.