- توضیحات

رشد فزاینده تسهیلات غیرجاری بانکی و افزایش سهم آن در قیاس با وامهای پرداختی و مهمتر اینکه افزایش سهم مطالبات مشکوکالوصول وامها، تسهیلات غیرجاری را به یکی از تهدیدهای جدی بانکها و مؤسسات اعتباری تبدیل کرده است.

یکی از چالشهای نظام بانکی در اقتصاد ایران که بر قدرت تسهیلاتدهی بانکها اثرگذار بوده افزایش حجم تسهیلات غیرجاری مطالبات معوق است. انباشت این معوقات از طرفی چالشی جدی برای مدیریت نقدینگی بانکها محسوب شده و از طرف دیگر به سبب فشار بانکها به بانک مرکزی برای تأمین نقدینگی موجب افزایش پای پولی شده است. رشد فزاینده تسهیلات غیرجاری بانکی و افزایش سهم آن در قیاس با وامهای پرداختی و مهمتر اینکه افزایش سهم مطالبات مشکوکالوصول وامها، تسهیلات غیرجاری را به یکی از تهدیدهای جدی بانکها و مؤسسات اعتباری تبدیل کرده است.

مطالبات غیرجاری به دلیل قفلکردن تسهیلات بانکها در فرایندی خارج از این چرخه، عملاً بخشی از داراییهای بانکها را از مدیریت اعتباری آنها خارج کرده و توان اعتباردهیشان را کاهش میدهند. عوامل متعددی بر مطالبات غیرجاری بانکها تأثیرگذارند که در یک جمعبندی کلی، تکالیف دولتی (تسهیلات تکلیفی)، بیثباتی اقتصاد کلان و عوامل داخل بانک سه عامل مهم افزایش تسهیلات غیرجاری بانکها در ایرانند. وجود عواملی نظیر بیثباتیهای اقتصاد کلان، افزایش بیرویه وامدهی، دخالت سنگین دولتها و نبود کنترل بر وامدهیهای رابطهای، افزایش بدهیهای بانکها همراه با نبود تطابق ارزی و سررسید بالا را میتوان از مهمترین دلایل پیدایش معوقات برشمرد. افزایش تسهیلات غیرجاری هشداری برای شبکه بانکی است و میتواند بر رشد اقتصادی در بلندمدت تأثیر بد گذاشته و چرخه تولید را مختل کند.

این نسبت در شبکه بانکی ایران روندی صعودی داشته و نسبت به استاندارد بینالمللی مقدار بزرگی است؛ چراکه این نسبت در اکثر بانکهای معتبر دنیا بین ۲ تا ۵ درصد است و معوقات بیش از ۵ درصد تسهیلات بانکی بهعنوان ریسک پرخطر محسوب میشود؛ حال اینکه در حال حاضر این میزان برای برخی از بانکهای کشور تقریباً ۳ تا ۴ برابر آن بوده است. در گزارش حاضر به بررسی وضعیت تسهیلات کلان بانکها پرداخته شده است. دادهها نشان میدهد رقم تسهیلات کلان بانکها در انتهای سال 1403 حدود 4 هزار و 376 همت بوده که 800 همت از آن معادل 18.3 درصد معوق شده است.

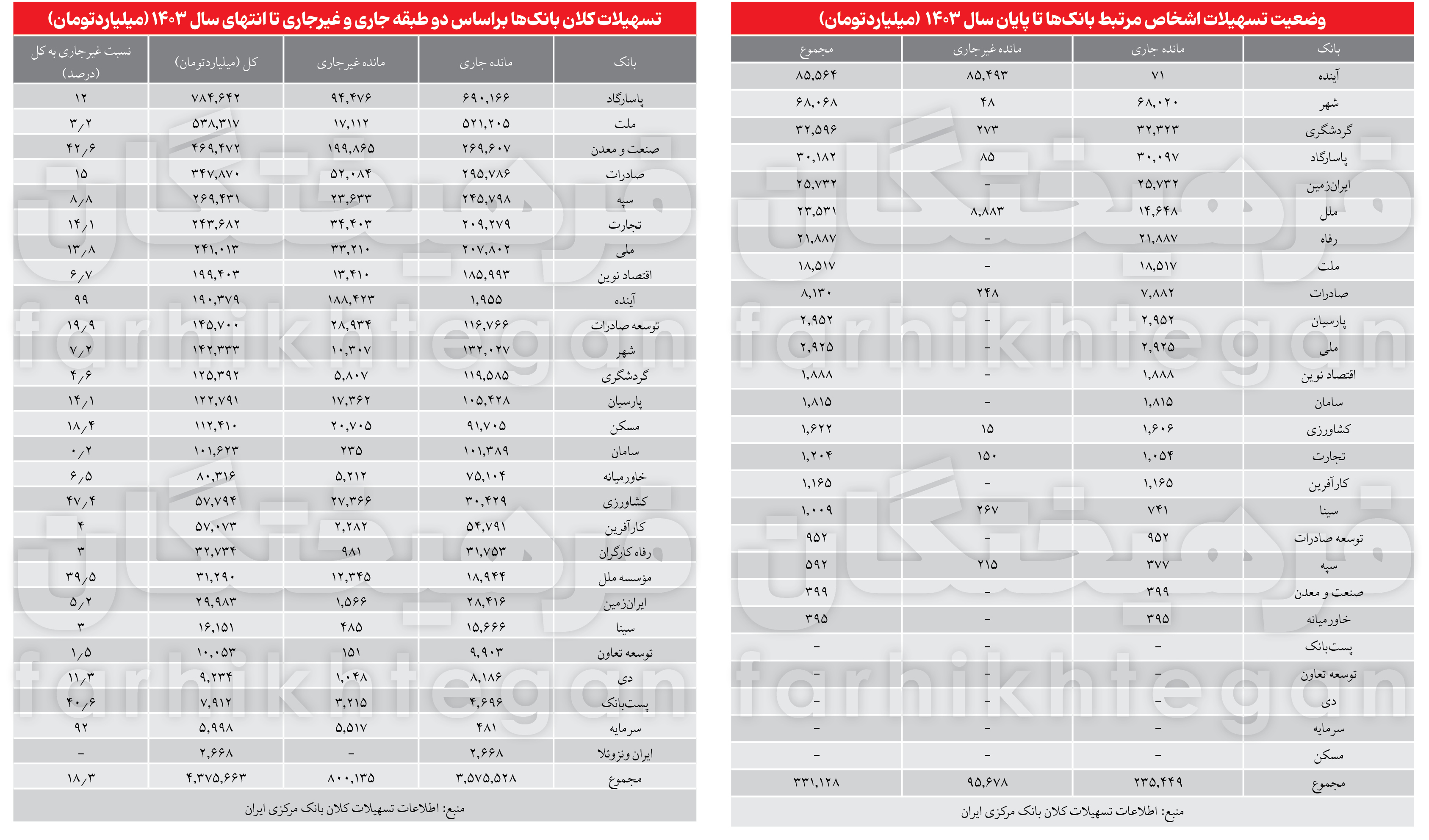

800 همت معوقات کلان

براساس دادههای بانک مرکزی ایران، در پایان سال 1403 بانکها لیست 4 هزار و 376 همت از تسهیلات کلان خود را منتشر کردهاند. از این رقم، 3 هزار و 575 همت تسهیلات جاری و 800 همت معادل 18.3 درصد از آن جزء تسهیلات غیرجاری است. از رقم 4 هزار و 376 همت کلان بانکها، حدود 785همت مربوط به تسهیلات کلان بانک پاسارگاد است. بانک ملت با 538 همت دوم بوده و بانک دولتی صنعت و معدن با 469 همت سوم است. صادرات با 348 همت، سپه با 269 همت، تجارت با 244 همت، ملی با 241 همت، اقتصادنوین با 199 همت، آینده با 190 همت و توسعه صادرات با نزدیک به 146 همت به ترتیب بیشترین تسهیلات کلان را دارند. بانک شهر با 142 همت، گردشگری با 125 همت، پارسیان با 123 همت، مسکن با 112 همت و سامان با نزدیک به 102 همت در رتبههای بعدی قرار دارند.

331 همت تسهیلات در دست شرکتهای بانکها

یکی از اطلاعات مهم دادههای تسهیلات کلان بانکی، دادههای مربوط به تسهیلات اشخاص مرتبط بانک است. براساس دادههای بانک مرکزی ایران، در پایان سال 1403 مجموع تسهیلات اشخاص مرتبط بانکها به بیش از 331 هزار میلیارد تومان رسیده است که از این مقدار، 235 هزار و 449 میلیارد تومان تسهیلات جاری و 95 هزار و 678 میلیارد تومان از آن، تسهیلات غیرجاری است.

بانک آینده با 85.5 همت در رتبه اول بیشترین اعطای تسهیلات به اشخاص زیرمجموعه قرار دارد. پس از آن، بانک شهر با 68 همت، گردشگری با 32.6 همت، پاسارگاد با 30.2 همت، ایران زمین با 25.7 همت و مؤسسه ملل با 23.5 همت، بیشترین تسهیلات را به اشخاص زیرمجموعه خود اعطا کردهاند. بانکهای توسعه تعاون، پست بانک، دی، سرمایه و مسکن و همچنین بانک مشترک ایران و ونزوئلا هیچ رقمی را برای تسهیلات اشخاص مرتبط خود ثبت نکردهاند.

نکته قابل تأمل در تسهیلات اعطایی بانکها به اشخاص زیرمجموعه خود، وجود نزدیک به 96 همت تسهیلات غیرجاری است. به عبارتی، از 331 همت مانده تسهیلات اشخاص زیرمجموعه بانکها، حدود 96 همت یا 29 درصد از آن غیرجاری و معوق شده است. از رقم 96 همت تسهیلات غیرجاری اشخاص زیرمجموعه بانکها، حدود 89 درصد از آن مربوط به تسهیلات غیرجاری اشخاص زیرمجموعه بانک آینده و مابقی مربوط به بانکهای دیگر است.

18 درصد از تسهیلات کلان معوق است

آنطور که گفته شد، بانکها لیست 4 هزار و 376 همت از تسهیلات کلان خود را منتشر کردهاند. از این رقم، حدود 3 هزار و 575 همت تسهیلات جاری و 800 همت معادل 18.3 درصد از آن جزء تسهیلات غیرجاری است. در کنار این عدد که مربوط به رقم تسهیلات کلان (و نه کل تسهیلات خرد و کلان) بوده، بانک مرکزی در انتهای بهمن سال 1403 آخرین مانده تسهیلات جاری و غیرجاری نظام بانکی را منتشر کرده که حجم آن تا بهمن سال گذشته به 9 هزار و 745 همت رسیده است. با در نظر گرفتن آن رقم، سهم تسهیلات غیرجاری کلان نظام بانکی از کل تسهیلات بانکها به 8.2 درصد میرسد.

اما برگردیم به تسهیلات کلان غیرجاری. گفته شد که رقم آن در پایان سال 1403 حدود 800 همت بوده است. توزیع این رقم در بین بانکها دولتی و خصوصی قابل تامل است. در بین بانکها، بانک صنعت و معدن با حدود 200 همت تسهیلات غیرجاری، در رتبه اول قرار دارد. پس از آن، بانک آینده با 188 همت دوم بوده و پاسارگاد با 94.5 همت سوم است. بانک صادرات با 52 همت، تجارت با 34.4 همت، ملی با 32.2 همت، توسعه صادرات با 29 همت و کشاورزی با 27.3 همت در رتبههای بعدی قرار دارند.

کمترین رقم تسهیلات غیرجاری کلان مربوط به بانکهای ایران و ونزوئلا، توسعه تعاون با 151 میلیارد تومان، سامان با 235 میلیارد تومان، سینا با 485 میلیارد تومان و رفاه کارگران با 981 میلیارد تومان بوده است.

این دادهها نشان میدهد از مجموع 800 همت تسهیلات غیرجاری، همچنین از رقم 800 همت، حدود 388 همت یا 48.5 درصد از آن مربوط به دو بانک صنعت و معدن و آینده است. اگر این تعداد را به شش بانک برسانیم (شامل بانکهای صنعت و معدن، آینده، پاسارگاد، صادرات، تجارت و ملی) رقم مذکور به حدود 602 همت میرسد که معادل 75 درصد از کل تسهیلات غیرجاری کلان نظام بانکی است.

بانکهایی که 90 درصد تسهیلات کلان آنها معوق است

دادههای بانک مرکزی بسیار قابل تأمل است. در برخی بانکها سهم تسهیلات غیرجاری کلان از کل تسهیلات کلان بسیار عجیب است. برای مثال، در بانک آینده از 190 همت تسهیلات کلان، 99 درصد از آن غیرجاری شده است. در بانک سرمایه 92 درصد از تسهیلات غیرجاری شده و در بانک کشاورزی این مقدار بیش از 47 درصد است. در بانک صنعت و معدن سهم تسهیلات کلان غیرجاری به 43 درصد از کل تسهیلات کلان میرسد.

رشد مطالبات غیرجاری بانکی در کنار تمامی آثار سوئی که میتواند برای اقتصاد کشور به همراه داشته باشد، بانکها را نیز با چالشهای بسیاری روبهرو میکند به گونهای که هزینههای آنها را افزایش داده، امکان برنامهریزی مناسب را سلب و گردش وجوه نقد را مختل کرده و رتبهبندی داخلی و بینالمللی آنها را تحتتأثیر قرار میدهد. از سویی دیگر حجیم شدن بدهیها به نظام بانکی ضمن تأکید ضعف مدیران آنها و کاهش اعتماد مردم به سیستم بانکی میتواند به خروج سپرده بینجامد و درنهایت امکان پرداخت تسهیلات بانکها را به دلیل کاهش منابعی که بلوکه شده بهطور قابل ملاحظهای تحتتأثیر قرار دهد.

سیاوش گلزاریانپور و همکارانش در مقالهای با عنوان «عوامل مؤثر بر اعطای تسهیلات بانکهای تجاری ایران با تأکید بر مطالبات غیرجاری» درخصوص دلایل افزایش حجم مطالبات غیرجاری در ایران بیان میدارند: «شاید بتوان دلایل افزایش مطالبات غیرجاری در نظام بانکی کشور در سالهای گذشته را ناشی از عواملی مانند کاهش مستمر ارزش پول ملی، وجود تعارض منافع در شبکه بانکی، شرکتهای زیرمجموعه بانکها، ضعف ساختارهای حاکمیت شرکتی، بیثباتی قیمتها و نوسانات شدید و غیرقابل پیشبینی بازار، اختلاف فاحش در نرخ سود بانکها با نرخهای متداول در بازار، ایجاد و افزایش شغلهای کاذب و اشتغال اشخاص غیرحرفهای و فاقد صلاحیت در امور تجارت، تولید، صنعت، صادرات و واردات که اغلب از تسهیلات مختلف بانکها استفاده کردهاند دانست.»