در ظاهر شناخت همه تحولات زنجیره تامین صنایع معدنی ساده بوده اما در واقعیت دارای ساختاری پیچیده و پویا است. به طور مشخص و برای تحلیل سادهتر، زنجیره تامین را به دو بخش زنجیره پاییندستی و زنجیره بالادستی طبقهبندی میکنند. زنجیره بالادستی با محوریت تولید و فرآوری مواد اولیه معرفی شده در حالیکه زنجیره پاییندستی با محوریت تولید محصول نهایی و رساندن آن به مصرفکننده نهایی شناخته میشود.

در ظاهر شناخت همه تحولات زنجیره تامین صنایع معدنی ساده بوده اما در واقعیت دارای ساختاری پیچیده و پویا است. به طور مشخص و برای تحلیل سادهتر، زنجیره تامین را به دو بخش زنجیره پاییندستی و زنجیره بالادستی طبقهبندی میکنند. زنجیره بالادستی با محوریت تولید و فرآوری مواد اولیه معرفی شده در حالیکه زنجیره پاییندستی با محوریت تولید محصول نهایی و رساندن آن به مصرفکننده نهایی شناخته میشود.

از پارامترهای مهم در پایداری یک زنجیره (به خصوص در زنجیره محصولات معدنی)، ایجاد ارزش افزوده و حاشیه سود مطمئن است و به طور یقین وجود حلقههای مختلف زنجیره بالادستی و پایین دستی در یک مجموعه (شرکت یا کشور) منجر به پایداری آن خواهد شد. نقش زنجیره پایین دستی با توجه به ارتباط با مصرف کننده نهایی کلیدی بوده و به عبارت بهتر این بخش تقاضای واقعی را مشخص میکند.

در سالیان اخیر در بسیاری از شرکتهای بینالمللی و حتی کشورهای مختلف تاکید بسیاری برای ادغام عمودی واحدهای زنجیره پاییندستی در زنجیره صنایع معدنی شده است. یکی از پیشرانهای اصلی زنجیرههای پاییندستی نظریه پربیس (Prebisch) و سینگر(Singer) بوده است. این نظریه مشخص کرده که رابطه مبادله مواد اولیه نسبت به محصولات نهایی تولیدی یا به طور کلی رابطه مبادله بین کشورهای در حال توسعه به نسبت توسعه یافته در چند دهه اخیر کاهشی بوده است. این مساله باعث میشود درآمد از کشورهای در حال توسعه به کشورهای توسعه یافته منتقل و منجر به افزایش شکاف درآمدی شود. بنابراین توصیه میشود کشورهای در حال توسعه برای جلوگیری از بدتر شدن رابطه مبادله تجاری ترکیب صادراتی خود را از مواد اولیه به محصولات نهایی و کالاهای صنعتی تغییر دهند. این نظریه بر این باور استوار بوده که محصولات نهایی تولیدی کشش درآمدی بیشتری به نسبت مواد اولیه دارند و بنابراین با افزایش درآمد، تقاضا برای محصولات نهایی سریعتر از تقاضا برای مواد اولیه رشد خواهد کرد. به علاوه مواد اولیه دارای کشش قیمتی پایینی از تقاضا هستند و بنابراین کاهش قیمت آنها به جای افزایش درآمد منجر به کاهش درآمد خواهد شد. به عبارت بهتر تلاش بر این بوده که مزیتهای نسبی تولید به مزیتهای رقابتی تبدیل شود. به تبعیت از همین رویه در سالیان گذشته تاکید سیاستگذاران صنایع ایران بر استفاده از حداکثری از ظرفیتهای صنایع معدنی بوده و این سیاستها نگاه جلوگیری از خام فروشی در بازارهای صادراتی را بیش از گذشته مطرح کرده است. اما آیا الزامی به توسعه زنجیره صنایع معدنی در کشور وجود دارد؟

به هر صورت استفاده حداکثری از همه ظرفیتهای منابع معدنی، یک مجموعه را در موقعیت مناسبی قرار خواهد داد. اما در توسعه بخش پایین دستی عوامل مختلفی دخالت خواهند داشت و در ادامه برخی از مهمترین دلایل عدم ادغام (عمودی) صنایع پایین دستی و بالادستی صنایع معدنی آورده شده است.

قدرتهای نابرابر

اولین عامل مهم در عدم گسترش زنجیره پایین دستی قدرتهای نابرابر بازار پایین دستی و بالادستی است. به عنوان مثال افزایش شدید قیمت انرژی در دهه 70 میلادی فرآیند سودآوری در بخشهای مختلف را با تغییرات کلیدی همراه کرده و سودآوری تولید مواد اولیه را با چالش کمتری مواجه ساخت. به طور خاص و پس از سال 2000 نیز تحولات قیمت محصولات نهایی فلزات اساسی و مواد اولیه آن از نظریه پربیس و سینگر پشتیبانی نکرده است.

دومین نکته مهم افزایش تعرفههای تجاری بوده است. بررسی زنجیرههای محصولات معدنی به خصوص در فلزات اساسی مشخص کننده متوسط تعرفه بالاتر تجاری در محصولات پاییندستی به نسبت بالادستی بوده و بنابراین هزینه تجارت برای محصولات پاییندستی بیشتر خواهد بود. البته که توافقنامههای تجاری بین کشورها از کارآمدترین راهکارهای کاهش هزینههای تجارت است.

دستیابی به ظرفیت اقتصادی تولید سومین چالش برای توسعه واحدهای زنجیره پاییندست محسوب میشود. صرفهجویی در مقیاس یک مفهوم مهم برای هر کسب و کار در هر صنعتی بوده و نشان دهنده صرفهجویی در هزینه و مزیتهای رقابتی کسب و کارهای بزرگتر نسبت به شرکتهای کوچکتر است. محدودیتهای تکنولوژی، انرژی، دسترسی به نیروی انسانی ماهر و چالش سایر عوامل تولید از موانع اصلی برای احداث واحدهای با ظرفیت اقتصادی تولید در زنجیره پایین دست است.

چهارمین مساله قابلیت در دسترس بودن همه عوامل تولید برای توسعه زنجیره پایین دست است. یک واحد برای تولید نیازمند مجموعه عوامل تولید ورودی بوده و به طور طبیعی محدودیت در تامین آنها توسعه این بخش را با چالش مواجه میسازد. به عنوان مثال برخی کشورها مانند استرالیا یا برخی کشورهای آفریقایی مزیت قابل توجهی در تامین مواد اولیه صنایع معدنی در اختیار دارند اما محدودیت در تامین انرژی پایدار (و البته سایر عوامل تاثیرگذار)، توسعه زنجیره پایین دستی این کشورها را چندان پر رونق نساخته است.

وجود اندازه بازار داخلی مناسب به عنوان پنجمین پارامتر مهم برای تبیین توسعه زنجیره پایین دستی شناخته میشود. به هر صورت بازارجهانی محصولات نهایی صنایع معدنی بسیار رقابتی بوده و همواره حضور مستمر در این بازارها با نااطمینانی قابل توجهی همراه خواهد بود. این مهم منجر به آن شده که مزیت مکانی توسعه واحدهای زنجیره پایین دستی بیش از گذشته مورد توجه قرار گیرد. در واقع وجود یک بازار داخلی به نوعی ریسک فروش پایدار محصول را در تحولات مختلف قیمت کاهش میدهد.

نزدیکی به بازارهای هدف از دیگر چالشهای توسعه زنجیره پایین دستی محسوب میشود. امروزه تولیدکنندگان مختلف به عنوان مصرف کننده محصولات نهایی صنایع معدنی انتظار تحویل سریع و بهینه محصولات را دارند و این به معنای آن خواهد بود که نزدیکی به بازار هدف یک مزیت رقابتی مهم محسوب میشود.

محیط کسب و کار پارامتر هفتم شاخصهای تاثیرگذار بر عدم توسعه زنجیره پاییندست است. در دسترس بودن نیروی کار ماهر، لجستیک و خدمات مالی از دیگر عوامل مهم و تاثیرگذار بر صنعت است. این عوامل و سایر پارامترها تحت عنوان شاخص سهولت کسب و کار (Ease of doing business index) توسط بانک جهانی منتشر شده که همواره از اهمیت ویژهای برخوردار است.

بنابراین پارامترها و متغیرهای مختلفی برای توسعه واحدهای زنجیره پاییندستی صنایع معدنی وجود دارد تا یک مجموعه زنجیره ارزش کاملی داشته باشد. در ایران بخش عمده زنجیرههای صنایع معدنی در بخش بالادستی توسعه یافته و به طور کلی صنایع پاییندستی کمتر گسترش یافته است. در سالیان اخیر توجه به زنجیره پاییندستی مجددا افزایش یافته و سیاستهای کلان صنعتی بر مبنای عدم صادرات مواد اولیه و ایجاد ارزش افزوده بیشتر استوار شده است. اما در واقعیت توان زنجیره پایین دستی صنایع معدنی ایران محدود بوده و نتوانسته همسو با زنجیره بالادستی رشد یابد. دلایل متعددی در این زمینه وجود دارد که در ادامه به برخی از آنها اشاره میشود.

تمرکز بر ضریب بهرهبرداری

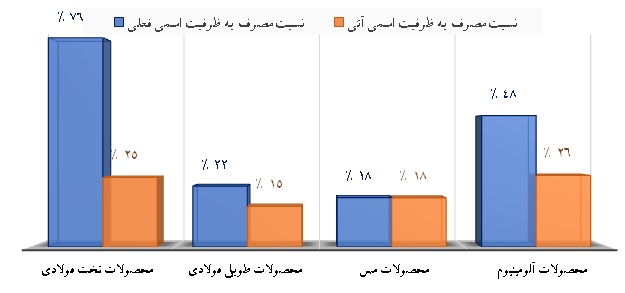

قدم اول و فاز شناخت یکی از مهمترین اقدامات برای ارزیابی پتانسیلهای واقعی توسعه زنجیره صنایع معدنی بوده که در ایران همواره مورد توجه قرار نگرفته است. یکی از نشانههای آن وجود ظرفیتهای فعال قابل توجه و البته مازاد در زنجیرههای پایین دستی صنایع معدنی است. ضریب بهرهبرداری این صنایع بسیار کم بوده و توسعه بیبرنامه در این بخش از زنجیره در سالیان گذشته چشمگیر بوده است. آنچه مسلم است شناخت از ظرفیتهای واقعی داخلی (و حتی صادراتی) محصولات زنجیره پایین دستی برای تصمیمگیران صنعت کشور متصور نبوده است. در غیر این صورت ظرفیتسازی صورت گرفته در بخش زنجیره پایین دستی به دور از نگاه کارشناسی و هدفمند بوده که بخش عظیمی از سرمایهگذاری غیر مولد را در کشور هدایت کرده است. نمودار زیر بر اساس آخرین اطلاعات وزارت صمت (شامل لیست واحدهای فعال و همه مجوزهای صادر شده) و مطالعات صورت گرفته تدوین شده و سعی بر آن داشته تا پتانسیلهای داخلی زنجیره پایین دستی (تقاضای داخلی) را در مقابل ظرفیتهای فعلی و آتی آن قرار دهد.

نمودار (1): مقایسه نسبت و ظرفیت اسمی زنجیره پایین دست فلزات اساسی

ماخذ: مطالعات جامع، وزارت صمت (شامل لیست واحدهای فعال و همه مجوزهای صادر شده)

* محصولات تخت فولادی صرفا به ورقهای نورد گرم اشاره شده است.

همانطور که از نمودار فوق مشخص است در هیچ یک از صنایع نسبت مصارف آتی به ظرفیت اسمی آتی زنجیره پایین دستی (شامل ظرفیت فعلی و طرحهای دست اجرا) بیش از 26 درصد نخواهد بود. در واقع تصمیمگیران صنعت پتانسیل واقعی داخلی فلزات اساسی را به درستی ارزیابی نکردهاند (فاز شناخت) یا ابزار مناسبی برای این کار در اختیار نداشتند. این مساله منجر به ایجاد ظرفیت مازاد قابل توجهی در کشور شده است. البته ظرفیتسازی در برنامههای در حال اجرای واحدها همچنان ادامه یافته و شرایط نابسامان در زنجیره پایین دستی صنایع معدنی کشور ادامهدار خواهد بود.

در تحلیل پارامترهای موثر بر توسعه زنجیره پایین دستی تاکید بر اندازه بازار داخلی و همزمان ظرفیت اقتصادی تولید شده است. عدم شناخت مناسب سیاستگذاران صنعتی نه تنها بازار داخلی زنجیره پایین دستی صنایع معدنی را با مازاد ظرفیت مواجه ساخته بلکه مشوقهایی برای هدایت سرمایهگذاران جهت احداث واحدهایی با ظرفیت اقتصادی مناسب ایجاد نشده است. در واقع در اکثر صنایع معدنی در بخش پایین دستی شاهد ظرفیتهای فعال ( و حتی در حال اجرای) کوچک مقیاس هستیم که به طور یقین بازده مناسبی برای سرمایهگذار به ارمغان نخواهند آورد. به طور کلی عدم تسلط تصمیمگیران صنایع معدنی کشور بر شناخت ظرفیتهای واقعی زنجیره پایین دستی یکی از دلایل عدم ایجاد سرمایهگذاریهای مولد این بخش شده است. به نظر میرسد مجوزها و سیاستهای وزارت صمت و سایر نهادها و سازمانهای مرتبط باید بر اساس واقعیات و پتانسیلهای صنایع معدنی قرار گیرد.

سیاستگذاری مناسب برای توسعه زنجیره پایین دستی و بر مبنای مزیتهای نسبی و رقابتی، اولین قدم برای تکامل زنجیره محسوب میشود. به عبارت بهتر ادغامهای عمودی (و حتی افقی) با هدف افزایش رقابتپذیری زنجیره پایین دستی در وهله نخست نیاز به سیاستهای هدایت کننده و مبتنی بر مزیتهای واقعی آن صنعت دارد.

همانطور که تبیین شد زنجیره پاییندستی صنایع معدنی همواره از وضعیت نابسامان سیاستگذاری آسیب دیده است. علاوه بر آن حمایتهای خاص که بیشتر زنجیره بالادستی صنایع معدنی از آن بهرهمند بودند به بخش پایین دستی تسری نیافته است. به هر صورت بخش بالادستی به دلایل حاکمیت بیشتر دولت در بخش معادن، بازار صادراتی مناسب و قابل دسترس، هزینه سرمایهگذاری بالا و ... بیش از بخش پایین دستی مورد توجه قرار گرفته است. این مساله منجر به تفکیک ساختاری بین زنجیره بالادست و پایین دست شده و تنها در بخشی از صنعت فولاد شاهد زنجیره یکپارچه از معدن تا محصول نهایی هستیم.

نکته قابل ذکر دیگر کاهش توان تولید واحدهای زنجیره پایین دستی در سالیان اخیر بوده که حمایتهای خاصی برای آنها دیده نشده است. عدم رشد یا کاهش مصرف محصولات نهایی صنایع معدنی در سالیان اخیر (با وجود افزایش چشمگیر ظرفیت تولید و صادرات) زنگ خطر را برای ادامه حیات زنجیره پایین دستی به صدا درآورده است.

بخش مهمی از هزینه عملیاتی واحدهای تولیدکننده محصولات نهایی به ماده اولیه (شمش) وابسته است. با توجه به وابستگی قیمت مواد اولیه به نرخ ارز و قیمتهای جهانی و جهشهای نرخ ارز در این سالها، سرمایه در گردش واحدهای زنجیره پایین دستی به طور چشمگیری افزایش یافته است. به عنوان مثال برخی واحدهای تولیدکننده محصولات نهایی فولاد و آلومینیوم با افزایش 100 درصد سرمایه در گردش مواجه شدهاند. ناتوانی سیستم بانکی کشور در کمک به این واحدها(به عنوان مهمترین تامین کننده منابع مالی کشور)، توان تولید، فروش و به تبع سودآوری آنها را با چالش مواجه ساخته است.

محدودیتهای تامین انرژی، عدم وجود تفاهمنامههای اقتصادی با بازارهای صادراتی هدف، قیمتگذاری دستوری، و خارج نظام بازار، عدم وجود سیاستهای برندینگ و بسیاری دیگر از موارد از مشکلات اصلی صنایع معدنی در بخش (عرضه) پایین دستی به شمار میرود. اما در مقابل در بخش تقاضا نیز محرکهای اصلی صنایع معدنی در کانونهای مصرف در سالیان گذشته با رکود مواجه بودهاند. به عنوان مثال صنعت ساختمان علاوه بر آنکه نقش مهمی در رونق اقتصادی کشور داشته یکی از پیشرانهای اصلی در تقاضای محصولات صنایع معدنی بوده و متوسط نرخ رشد اقتصادی (به قیمت ثابت) بخش ساختمان در 5سال گذشته 7/5- درصد بوده است.

به طور کلی سیاستهای صنایع معدنی در بخش پاییندستی نیازمند بازنگری جدی هستند. فاز شناخت و ارزیابی از وضعیت واحدهای فعال و در حال توسعه باید به طور دقیق صورت پذیرد. در کنار شناخت اولیه، مزیتهای نسبی و رقابتی هر صنعت چه در بازار داخلی کشور و چه بازارهای صادراتی باید مدنظر قرار گیرد و با توجه به محدودیتهای ساختاری و غیرساختاری آنها اهداف توسعه تبیین شود. نکته قابل ذکر آنکه این اهداف باید در بازههای بلندمدت، میانمدت و کوتاهمدت طبقهبندی شده و متولیان اصلی هر برنامه عملیاتی مشخص شود. تعیین برنامه واقعبینانه برای زنجیره پایین دست علاوه بر آنکه مسیر توسعه زنجیره بالادستی را هدفمند خواهد کرد، توان تولید صنایع پایین دستی را نیز افزایش خواهد داد.

منبع: ماهنامه کارخانه