بخش املاک و مستغلات چین یکی از مهمترین بخشها در اقتصاد این کشور است. از زمان تاسیس بازار مسکن سراسری در اواخر دهه 1990، رشد بخش املاک و مستغلات به طور مداوم از رشد تولید ناخالص داخلی کشور فراتر رفته است. سهم آن از تولید ناخالص داخلی این کشور از 4درصد در سال 1998 به 2/7درصد در سال 2020 افزایش یافت و در سال 2022 به 1/6درصد کاهش یافت. بازار مسکن چین یکی از بزرگترین مصرفکنندگان کامودیتی مانند فولاد ،روی ، مس، آلومینیوم و نیکل در جهان بوده است و هرگونه تغییراتی در این بازار میتواند مستقیما روی مصرف کامودیتی و به دنبال آن قیمتها تاثیر بگذارد.

بازار مسکن چین

چرا با رکود روبهرو شد؟

رکود فعلی مسکن با تشدید مقررات نظارتی دولت در تامین مالی توسعهدهندگان املاک شروع شد. هدف این بود که توسعهدهندگان املاک و مستغلات با بدهی سنگین را مجبور به کاهش اهرم مالی کنند تا از ریسکهای احتمالی جلوگیری کنند. توسعهدهندگان چینی یک مدل کسب و کار را اجرا میکنند که بر گردش سریع شروع و خاتمه پروژهها ، فروش سریع و اهرم بالا متکی است. یکی از ضعفهای این مدل این است که توسعهدهندگان ممکن است در صورت از هم پاشیدن هر یک از کانالهای مالی، با بحران مالی کوتاهمدت مواجه شوند. علاوه بر این، منابع مالی اختصاص یافته به املاک و مستغلات در دهه گذشته افزایش یافت و توسعهدهندگان املاک و مستغلات شروع به حرکت به سمت بانکداری کردند. ارتباطات عمیق و پیچیده بین املاک و مستغلات و سیستم مالی زنگ خطری را برای رهبران چین به صدا درآورد. در آگوست 2020، پکن سیاست «سه خط قرمز» را معرفی کرد که استقراض جدید توسعهدهندگان را محدود میکرد. اقتصاد در آن تابستان در حال بهبودی از همهگیری کووید بود و بازار مسکن نیز داغ بود. به نظر زمان خوبی برای ریختن آب سرد در بازار گرم مسکن بود. از اوایل سال 2020، نوع اُمیکرون به بدترین شیوع کووید در این کشور از زمان شیوع اولیه ووهان منجر شد و چین تلاش کرد تا تقریبا به هر قیمتی این بیماری را تحت سیاست صفر کووید خود از بین ببرد تا زمانی که در نهایت این سیاست در دسامبر2022 کنار گذاشته شد. قرنطینههای گسترده ناشی از کووید صفر، تقاضای مسکن را به میزان قابل توجهی کاهش داد و مشکلات مالی توسعهدهندگان املاک را تشدید کرد. با کاهش وجوه حاصل از پیشفروش خانه و دسترسی به شدت محدود جهت اخذ وامها و اوراق قرضه، تعداد فزایندهای از توسعهدهندگان در تنگنا قرار گرفتند و در سال 2022 تعداد بیسابقه اوراق قرضه را در بازارهای داخلی و خارجی نکول کردند. همانطور که توسعهدهندگان بیشتری با بحران نقدینگی خود دست و پنجه نرم میکردند، ساخت و ساز تعداد فزایندهای از پروژههای مسکن متوقف شد. این امر منجر به نارضایتی خریدارانی شد که قبلا پرداخت وام مسکن خود را شروع کرده بودند و بسیاری از پرداختهای بیشتر خودداری کردند.

معرفی بسته نجات

در واکنش به رکود، دستگاههای نظارتی و مقامات محلی محدودیتهای استقراض جدید توسط توسعهدهندگان و در معرض قرار گرفتن بانکها در قبال وامهای توسعهدهنده املاک را لغو کردند. در نوامبر 2022، دستگاههای نظارتی 16 اقدام را برای حمایت از تثبیت بازار مسکن اعلام کردند.بسته نجات 16 اقدامه دارای سه جزء اصلی بود؛ بازگرداندن دسترسی توسعهدهندگان املاک به تمام کانالهای تامین مالی، حمایت از از سرگیری و تکمیل پروژههای مسکن متوقف شده، موظف کردن بانکها برای اعطای وام به توسعهدهندگان بزرگ و قوی جهت تشویق ادغام و خرید پروژهها توسط آنان.

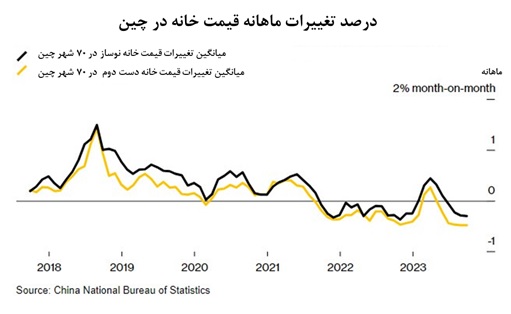

با معرفی این بسته بهصورت مقطعی بازار مسکن چین تحت تاثیر قرار گرفت. اما مجددا آمار فروش مسکن، تعداد واحدهای تکمیل شده و واحدهایی که ساخت آنها آغاز شده است، کاهش یافت و رکود در این بخش بزرگ از اقتصاد جهانی برجستهتر گردید.

راه نجات

اگر رهبران چین بخواهند بخش مسکن این کشور در بلندمدت به شیوهای باثبات توسعه یابد، به یک بسته اصلاحی گسترده و جامع نیاز است. با معکوس کردن محدودیتها بر توسعهدهندگان، رهبران چینی تصمیم گرفتهاند بر ثبات کوتاهمدت بازار مسکن تمرکز کنند و نگرانیهای بلندمدت را در حال حاضر نادیده بگیرند. با توجه به اهمیت املاک و مستغلات برای اقتصاد چین، این یک رویکرد معقول در این مرحله است. اما آنها نمیتوانند اصلاحات لازم را بیش از حد به تعویق بیندازند، زیرا ممکن است تکرار رکود مسکن در سال 2022 اتفاق بیفتد و پیامدهای بالقوه ویرانگر را به همراه داشته باشد.

پس از تثبیت بازار مسکن و بازگشت رشد به مسیر، لازم است مدل کسب و کار متکی به بدهی توسعهدهندگان املاک چینی تغییر کند تا از تهدیدات ثبات مالی ناشی از ارتباطات عمیق و پیچیده بین املاک و مستغلات و بخش مالی کشور جلوگیری شود. تحریم وام مسکن در سال 2022 نشان میدهد که اگر مدل توسعه املاک و مستغلات تغییری نداشته باشد، ثبات اجتماعی نیز میتواند در ریسک باشد.

یکی از حوزههایی که نیاز فوری به اصلاح دارد، تخصیص زمین در شهرهای چین است. عرضه زمین برای توسعه املاک و مستغلات باید بر اساس جریانهای جمعیتی واقعی تخصیص داده شود. مدل کسب درآمد دولتهای محلی نیز نیاز به تغییر دارد. دولتهای محلی به منابع درآمدی پایدارتری نسبت به فروش زمین نیاز دارند. مالیات بر دارایی میتواند مکمل مهمی برای درآمد زمین باشد.

بنابراین دو اصلاح در این مرحله حیاتی است؛ اولین مورد باید به عدم تعادل عرضه و تقاضا در شهرهای چین بپردازد. این عدم تعادلها منجر به بحران مقرون به صرفه بودن در شهرهای درجه یک چین میشود و در عین حال منجر به سرمایهگذاری بیش از حد و ساخت و ساز در شهرهای کوچک میشود. اصلاحات برای تخصیص زمین برای توسعه مسکن بر اساس جریان جمعیت مورد نیاز است. دومی باید به اتکای دولتهای محلی به درآمد زمین بپردازد. مالیات بر دارایی میتواند منبع درآمدی مکمل برای خزانه محلی باشد.

پیشبینی تقاضا در سالهای آتی

پیشبینیها از تقاضای مسکن طی سالهای ۲۰۲۲ تا ۳۵ نشان میدهد که تقاضای مسکن شهری در چین سالانه حدود ۳درصد کاهش مییابد. در این برآورد، تقریبا 60درصد تقاضاها ناشی از نیاز به جایگزینی است. اگر استهلاک کمتر باشد، کاهش تقاضای مسکن شهری حتی بیشتر خواهد شد. این پیشبینی براساس چهار عامل در نظر گرفته شده است: رشد جمعیت، نرخ شهرنشینی، نیاز به بازسازی خانهها، نیاز جایگزینی خانههای فرسوده با جدید.

تخمین زده میشود که تقاضا برای مسکن شهری نوساز در چین به اوج خود رسیده و از میانگین 17میلیارد متر مربع در دهه 2010 به 15 میلیارد متر مربع تا سال 2035 کاهش یابد. همچنین ساختوسازهای نوساز ممکن است از سال 2022 سالانه تقریبا 3درصد کاهش یابد. با این حال، به دلیل متفاوت بودن سیاستهای مسکن و مهاجرت، شهرهای درجه 1 و درجه 2 ممکن است افزایش ملایمی در ساخت و ساز مسکن داشته باشند، در حالی که شهرهای درجه 3 ممکن است شاهد کاهش سالانه تقریبا 6درصد باشند. بانک گلدمن نیز طی روش جداگانهای معتقد است تقاضای مسکن نوساز چین از 15میلیون واحد در سال 2022 به 10میلیون در سال 2035 خواهد رسید که نرخ کاهش سالانه آن6/3 درصد خواهد بود.

با در نظر گرفتن روند کاهشی جمعیت چین ، روند شهرنشینی این کشور و سایر عوامل اقتصادی در صورت عدم ارائه راهکارهای اساسی برای ایجاد تعادل عرضه و تقاضا در بازار مسکن، پیشبینی میشود طی سال های آتی بخش مسکن این کشور دچار مشکلاتی شود که به ضرر بازار کامودیتی تمام خواهد شد و مصرف و قیمت کالاهای مصرفی در ساخت مسکن به خصوص فولاد و روی را تحت تاثیر منفی قرار دهد.