- توضیحات

درآمدهای اختصاصی دستگاههای اجرایی، به عنوان یکی از مفاهیم کلیدی در نظام بودجهریزی کشور، همواره مورد توجه کارشناسان اقتصادی و مالی بوده است. این درآمدها که بهطور خاص برای مصارف معین در نظر گرفته شدهاند، نه تنها به ایجاد انضباط مالی کمک نمیکنند، بلکه میتوانند منجر به بروز چالشهای جدی در مدیریت مالی بخش عمومی شوند.

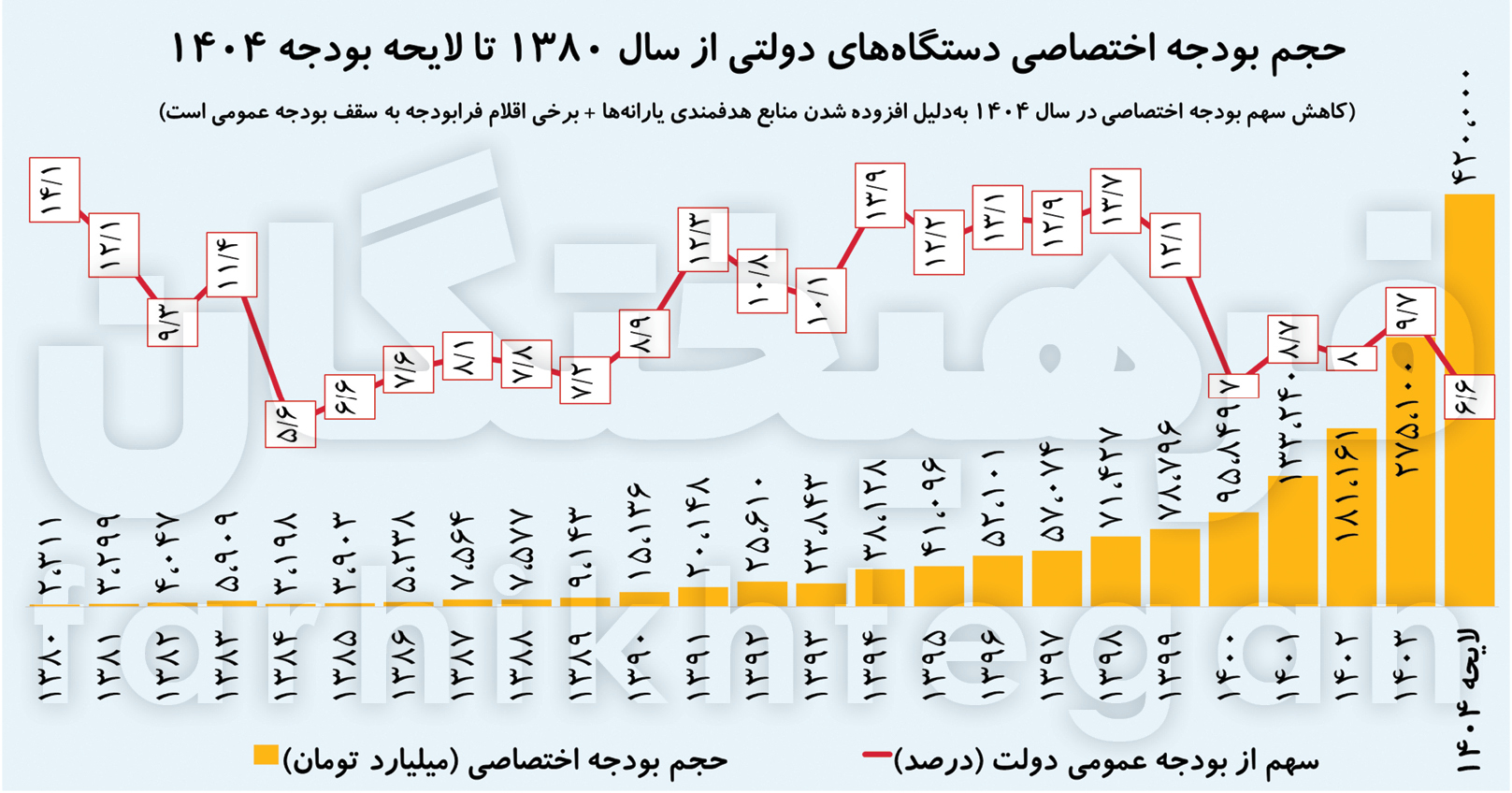

فرهیختگان نوشت: هر کارشناس و متخصص حوزه بودجهریزی و اقتصادی که برای اولین بار با کلیت مفهوم درآمدهای اختصاصی دستگاههای اجرایی (بودجه اختصاصی) درگیر میشود، در ابتدا تصورش از موضوع، نزدیکی ملموسی به نوعی از رانت دولتی دارد ولی بعد از مقداری کنکاش اجرایی، قانونی و اقتصادی بیشتر، متوجه میشود ادراک اولیهاش زیاد هم دور از واقعیت نبوده است. درآمدهای اختصاصی از همان بدو تولد مستقیما دو اصل جامعیت بودجه و عدم تخصیص، از اصول دهگانه بودجهریزی دولتی را خدشهدار میکنند که در ادامه بیشتر به آنها میپردازیم. مبلغ درآمدهای اختصاصی از 2837 هزار میلیاردتومان بودجه عمومی سال 1403 با سهم 9.7 درصدی، بهمیزان 275 هزار میلیارد تومان تصویب شده است. این مقدار در لایحه بودجه سال 1404 نیز 420 هزار میلیارد تومان پیشبینی شده که نسبت به سال جاری رشد نزدیک به 53 درصدی دارد. باتوجه بهاینکه حجم درآمدهای اختصاصی از منابع بودجه عمومی کشور طی سال اخیر بهصورت میانگین بین 9 تا 10 درصد بوده، ضرورت دارد بهصورت جدی توسط دلسوزان و دغدغهمندان نظام مدیریت مالی بخش عمومی (PFM) به این مسئله پرداخته شود.

تولد درآمدهای اختصاصی

برای اولین بار بعد از انقلاب اسلامی مفهوم درآمدهای اختصاصی دستگاههای اجرایی در ماده (١٤) قانون محاسبات عمومی کشور مصوب 1366 (البته به استثنای لایحه قانونی راجع به درآمدهای اختصاصی مصوب 1358) تصریح شده است: «درآمد اختصاصی عبارت است از درآمدهایی که به موجب قانون برای مصرف یا مصارف خاص در بودجه کل کشور تحت عنوان درآمد اختصاصی منظور میگردد و دولت موظف است حداکثر تا سه سال پس از تصویب این قانون، بودجه اختصاصی را حذف نماید.» براساس تکلیف قانونی مطروحه، درآمدهای اختصاصی در بودجه سنواتی باید تا پایان سال 1369 حذف میگردید اما متأسفانه در پایان دهه 60 آن هم باتوجه به اتمام جنگ تحمیلی (برخی تعیین دوره زمانی موقت سهساله برای درآمدهای اختصاصی را بهدلیل شرایط جنگی کشور و ملاحظات خاص مالی پیرامونی آن درنظر میگیرند) نهتنها بودجه اختصاصی پایان نپذیرفت بلکه بهواسطه تصویب قوانین مالی و اعطای مجوزهای قانونی متعدد به دستگاههای اجرایی طی 4 دهه بعد از آن در بودجههای سالیانه کل کشور لحاظ شده است.

تبعات افزایش بودجه اختصاصی

در ادامه هم برخی از مهمترین چالشهایی که درآمدهای اختصاصی برای نظام مدیریت مالی بخش عمومی کشور ایجاد میکند را تشریح میکنم:

1. افزایش بیانضباطی مالی در بودجه دولت

درآمدهای اختصاصی چون در ابتدای کار برای آن مصارف خاصی در نظر گرفتند و بهنوعی آن را از درآمدهای عمومی تفکیک کردهاند، اصل جامعیت بودجه (یعنی همه درآمدها و هزینهها بهصورت ناخالص در بودجه گنجانده شود و درآمدها به مصارف خاص اختصاص نمییابد و هزینهها هم از درآمد کسر نمیشوند) را نقض میکند. از طرفی باتوجه به اینکه در اینجا درآمدهای خاص به مصارف خاص اختصاص پیدا کردهاند، اصل عدم تخصیص هم رعایت نمیشود.

2. عدم شفافیت و نظارت مؤثر بر محل مصرف درآمدهای اختصاصی

برای مثال باتوجه به ماده (103) قانون تنظیمبخشی از مقررات مالی دولت مصوب 1380 و همچنین ماده 1 قانون احکام دائمی برنامههای توسعه کشور مصوب 1395، درآمدهای اختصاصی دانشگاهها، موسسات آموزش عالی و پژوهشی از شمولیت قوانین عمومی خارج بوده و بهصورت کمک به دستگاههای مربوطه پرداخت میشود. درنتیجه اعمال نظارت مالی دیوان محاسبات در این دستگاهها کاملاً محدود میشود. در این شرایط درآمدهای اختصاصی باعث کاهش شدید شفافیت و افزایش زمینه بروز فساد در دستگاهها را افزایش میدهند.

3. رقابت غیرمفید دستگاههای اجرایی در اختصاصی کردن درآمدهای عمومی

ترویج استفاده از درآمدهای اختصاصی درکنار آن استثنائات نظارتی که در قانون بهنفع آنها ذکر شده باعث گسترش فضای رانتجویی بهویژه در دستگاههایی که وظیفه وصول درآمدهای دولت را برعهده دارند، برای تبدیل بخشی از درآمدهای عمومیشان به درآمدهای اختصاصی شده است (مانند سازمان امور مالیاتی و مالیات، گمرک و حقوق ورودی، سازمان حفاظت محیطزیست و جرائم مربوطه و...).