در بررسی صورتهای مالی بانکهای کشور میتوان نتیجه گرفت بانکهای بزرگ که دارای بیشترین جذب سپردههای بانکی و بیشترین تعداد سپردهگذار هستند، زیان انباشته بالایی میان بانکهای کشور دارند. بر این اساس، یکی از دلایل حرکت بانکها و بهویژه بانکهای بزرگ در ریل زیان انباشته، حرکت در مسیر پرداخت سودهای کلان به سپردهگذاران است. آنچنان که صورتهای مالی این بانکها نشان میدهد مجموع سود حاصل از سپردهگذاری، سرمایهگذاری و تسهیلات اعطایی این بانکها کمتر از سود علیالحساب است، اما بانکهای مذکور بهدلیل تنگنای مالی و تلاش برای جذب بیشتر نقدینگی، معادل همان نرخ سود علیالحساب را پرداخت میکنند. دومین نتیجه این بررسی، وضعیت نامطلوب بانکهای وابسته به نهادهای خصولتی (همچون بانک دی و سرمایه) است که بهواسطه انتخاب مدیران ناکارآمد و فاقد تخصص به شرایط فعلی یعنی زیان انباشته بسیار قابلتوجه رسیدهاند. سومین نتیجه از این بررسی، تسهیلات تکلیفی بانکهای دولتی است که بدون توجه به منابع به بخشهای مختلف پرداخت میشود و درنهایت با افزایش معوقات، بانک را در مسیر زیان انباشته قرار میدهد. چهارمین نتیجه این بررسی، حبس اموال بانکها در بخشهایی همچون املاک است که به جهت مشکل نقدشوندگی (دورههای رکود مسکن، متراژ بالای ملک و...) طی سالهای اخیر زیان انباشته قابلتوجهی از این حوزه به بانکها تحمیل شده است.

بررسیها نشان میدهد اگرچه ازمجموع 19 بانک مورد بررسی وضعیت 60 درصد روند مطلوبی را تجربه کردهاند اما نباید از اصلاحات ساختاری در بخش بانکداری غافل بود، چراکه مشکل زمانی جدی میشود که بانکهای صاحبنام در ردیف بانکهای با زیان انباشته بسیار چشمگیر قرار دارند. همچنین فساد مالی، زدوبندها و انتخاب مدیران ناکارآمد، عدم شفافیت و بیتوجهی به حسابرسی، از دیگر مشکلاتی است که نظام بانکی را به مخاطره انداخته است.

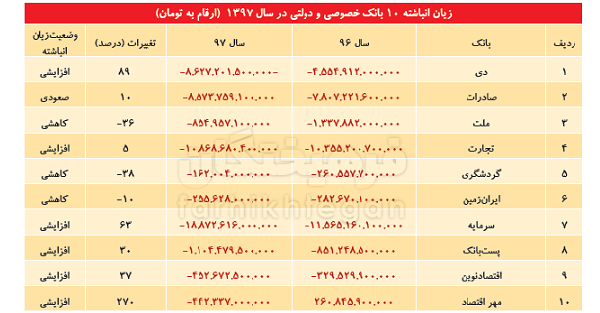

وضعیت 7 بانک بدتر شده است

زیان انباشته در کنار سایر شاخصها میتواند بهعنوان شاخصی برای ارزیابی عملکرد یک بنگاه مورد استفاده قرار گیرد. بالا بودن این شاخص از عملکرد نامطلوب بنگاه اقتصادی حکایت میکند که براساس آن، هرچه زیان انباشته افزایش یابد در سال آتی از حجم فعالیتهای آن بنگاه کاسته خواهد شد. در این زمینه براساس صورتهای مالی سال 97، 19 بانک مورد بررسی این گزارش، 10 بانک شامل دی، صادرات، ملت، تجارت، گردشگری، ایرانزمین، سرمایه، پستبانک، اقتصادنوین و مهر اقتصاد دارای زیان انباشته بودهاند که میان این بانکها، بانک سرمایه با زیان انباشته 18.8 هزار میلیارد تومانی خود در رتبه اول، بانک تجارت با 10.8 هزار میلیارد تومانی در رتبه دوم، بانک دی با 8.6 هزار میلیارد تومان در رتبه سوم، بانک صادرات با 8.5 هزار میلیارد تومان در رتبه چهارم، پستبانک با 1.1 هزار میلیارد تومان در رتبه پنجم، بانک ملت با 854 میلیارد تومان در رتبه ششم، بانک اقتصادنوین با 452 میلیارد تومان در رتبه هفتم، بانک مهر اقتصاد با 442 میلیارد تومان در رتبه هشتم، بانک ایرانزمین با 255 میلیارد تومان در رتبه نهم و بانک گردشگری با 162 میلیارد تومان زیان انباشته در رتبه دهم قرار دارند. همچنین از میان 10 بانک مذکور، زیان انباشته سه بانک گردشگری با 38 درصد، ملت با 36 درصد و ایرانزمین با 10 درصد نسبت به سال 96 کاهش نشان میدهد و زیان انباشته بانک مهر اقتصاد با 270 درصد (از 260 میلیارد سود انباشته به 442 میلیارد تومان زیان انباشته رسیده است)، بانک دی با 89 درصد، بانک سرمایه با 63 درصد، بانک اقتصادنوین با 37 درصد، بانک صادرات با 10 درصد و بانک تجارت با 5 درصد افزایش نشان میدهند.

9 بانک 3600 میلیارد تومان سود کردهاند

در حسابداری سود انباشته به درصدی از سود یک شرکت اطلاق میشود که بهصورت سود سهام، به سهامداران پرداخت نشده و شرکت مورد نظر برای سرمایهگذاری مجدد در فعالیتهای اصلیاش یا پرداخت بدهی آن را نگه میدارد. شرکتی که در انتهای سال مالی خود دارای سود انباشته است، درواقع نشان میدهد در عملیات و فعالیتهای خود با شکست مواجه نشده است و امکان سرمایهگذاری و گسترش فعالیتهای خود را در سالهای بعدی دارد. در این زمینه بررسی صورتهای مالی 19 بانک کشور نشان میدهد 9 بانک درمجموع 3600 میلیارد تومان سود انباشته دارند که پاسارگاد با 1.9 هزار میلیارد تومان دارای بهترین عملکرد بوده است.

پس از پاسارگاد، بانک انصار با 618 میلیارد تومان، خاورمیانه با 411 میلیارد تومان، آینده با 248 میلیارد تومان، سینا با 142 میلیارد تومان، بانک حکمت با 47 میلیارد تومان و بانک کارآفرین با هفتمیلیارد تومان بهترتیب بیشترین سود انباشته را داشتهاند. در این بانکهای مذکور، پاسارگاد عملکرد قابلتاملی داشته است، بهطوری که در سال 96 زیان انباشته این بانک حدود 372 میلیارد تومان بوده که این میزان در سال 97 به 1.9 هزار میلیارد تومان رسیده که حکایت از رشد 615 درصدی سود این بانک میدهد. همچنین پس از پاسارگاد، بانکهای کارآفرین، انصار، سینا، سامان و حکمت بهترین عملکرد را داشتهاند.

60 درصد بانکها سودده بودهاند

براساس آنچه بررسی شد، از میان 19 بانک، 9 بانک کشور زیان انباشته ندارد که شامل بانکهای سامان، سینا، خاورمیانه، کارآفرین، پاسارگاد، پارسیان، آینده، انصار و بانک حکمت هستند. همچنین در میان بانکهایی که در سال 96 زیان انباشته داشتهاند، زیان انباشته بانکهای ملت، گردشگری و ایرانزمین در سال 97 بهطور قابلتوجهی کاهش یافته است. بر این اساس میتوان گفت وضعیت بیش از 60 درصد از 19 بانک بررسی شده در این گزارش، مطلوب بوده یا از روند نامطلوب آنها کاسته شده است. اما از میان 19 بانک، وضعیت هفت بانک چندان چنگی به دل نمیزند و زیان انباشته آنها افزایشی بوده است. نکته قابلتامل اینکه برخی از این بانکها، بانکهای ریشهدار و بزرگ کشور هستند که در سالهای اخیر در ریل زیان انباشته حرکت میکنند.

بانکهای کوچک منظمترند

براساس آنچه جدول سود (زیان) انباشته 19 بانک خصوصی و دولتی نشان میدهد: 1- بانکهای کوچک وضعیت و عملکرد بهتری نسبت به بانکهای بزرگ و صاحبنام کشور دارند، 2- وضعیت بانکهای خصوصی نسبت به بانکهای دولتی و نیمهدولتی بهطور قابلتوجهی بهتر است، 3- بانکهای وابسته به نهادهای نظامی همچون انصار و حکمت در شرایط بهتری هستند و 4- بانکهای دی و سرمایه در سالهای اخیر عملکرد نامطلوبی داشتهاند.

معوقات و سود سپردهها، دلیل اصلی زیاندهی است

کامران ندری، اقتصاددان و استاد دانشگاه معتقد است یکی از دلایل عمده زیانده شدن بانکها و به تبع آن افزایش زیان انباشته آنها، هزینهبر بودن تامین نقدینگی و سود سپرده برای بانکهاست. بهعبارت دیگر، بانکها باید برای تامین نقدینگی و پرداخت سود سپردهها، هزینههای سنگینی را متحمل شوند؛ این هزینهها در کنار دلایل دیگری ازجمله عدم امکان فروش املاک بانکها، سود بانک را کاهش میدهد و در نتیجه زمانی که هزینه از درآمد بیشتر باشد، بانک زیانده میشود. به گفته وی، بخشی از اصل سرمایه بانکها بهدلیل مطالبات معوق آنها موجب میشود علاوهبر از بین رفتن اصل سرمایه، تامین سرمایه برای بانک دشوار و در مواقعی غیرممکن باشد. در این میان اگر بانکها بتوانند زیان خود را با سرمایه جبران کنند، مشکل چندانی بروز نخواهد کرد. این در حالی است که برخی بانکها، بهویژه بانکهای زیانده، سرمایه چندانی در اختیار ندارند. حال در این شرایط دو اتفاق رخ میدهد؛ یا اینکه بانکها توانایی تحمل زیان را دارند و تا فراهم شدن شرایط جبران زیان حاصله، تاب میآورند، یا اینکه بانکها تحمل زیان انباشته را نداشته و به سمت ورشکستگی حرکت میکنند. این اتفاق در سالهای اخیر موجب ادغام برخی بانکهای ورشکسته با بانکهای دیگر شده و اگرچه بانک پذیرنده بهواسطه این ادغام دچار مشکل شده است، اما به هر حال توسل به این روش برای بانک ورشکسته مزایایی دربر دارد. به گفته ندری، اگرچه ورشکستگی در نظام بانکی یک امر اجتنابناپذیر است، اما از آنجاکه تجربه و قانون مشخصی در قبال بانکهای ورشکسته وجود ندارد معمولا بانک مرکزی با کمک به این بانکها از ورشکستگی آنها جلوگیری میکند.